Формирование личного и семейного бюджета помогает не просто учитывать доходы и расходы, но и планировать покупки и даже отпуск. Сохранять средства позволяют не только привычные копилки: петербуржцам доступны электронные сервисы и способы из экономической науки. Редакция АБН24 вместе с экспертами разобралась, как же правильно формировать семейный бюджет и планировать расходы.

Семейный бюджет – это совокупность доходов и расходов всех членов семьи, проживающих под одной крышей. При этом специалисты утверждают, что применение на практике способов формирования финансовой подушки позволяет как планировать траты, бытовые или отложенные, так и более четко понимать, куда уходят заработанные средства.

Способов формирования «большого кошелька» на просторах Интернета можно найти много. Однако условно можно разделить их на две большие группы – бумажные, в которых все статьи расходов записываются в блокноты или тетради, а деньги хранятся в наличных; и электронные – онлайн-банки, компьютерные таблицы и специальные программы. Плюсы и минусы есть в каждом подходе, однако с самого начала необходимо понять, какой из них окажется наиболее оптимальным.

«Ведение семейного бюджета считаю важнейшим атрибутом финансово грамотного гражданина. Использование специализированных мобильных приложений или организация ведения бюджета в классическом табличном приложении — самостоятельный выбор каждого гражданина. Если удобнее это делать рукописно (например, в ежедневнике), то считаю и такой вариант возможным. Уверен и в том, что бюджет вести нужно, и в том, что это должно быть максимально удобно каждому члену домохозяйства», — рассказал доцент Финансового университета при Правительстве РФ Игорь Балынин.

Чеки на бумаге и деньги наличкой

Из года в год появляются все более новые методы формирования бюджета семьи и финансовой подушки безопасности. Действенность каждого подхода будет зависеть только от того, насколько системным будет его применение конкретной семьей. Принято выделять четыре наиболее известных способа – конверты, правило 80/20, методы 50/30/20 и Крайнова, а также принцип 3-6 месяцев.

Метод 50/30/20 предполагает разделение доходов на три категории: 50% — обязательные расходы; 30% — желательные расходы; 20% — сбережения и погашение долгов. Такой подход окажется наиболее простым в использовании. Он поможет сбалансировать расходы и сбережения. Однако такое распределение средств не подойдет петербуржцам с низким доходом или с высоким уровнем обязательных трат.

Конверты предполагают распределение наличных по категориям, каждая из которых предназначена для определенных расходов. Среди плюсов оказываются высокая дисциплина и контроль. А минусы – неудобство при использовании безналичных платежей.

Подход Крайнова из перечисленных оказывается наиболее сложным. Он предусматривает анализ текущих расходов и доходов с целью выявления «точек роста» — областей, где можно сократить траты или увеличить доходы. В данном случае важен системный подход. Однако большим минусом окажется как раз необходимость анализировать траты, но этот метод можно адаптировать под любую ситуацию.

Универсальным может оказаться метод 80/20. В этом случае любой семье необходимо откладывать ежемесячно 20% суммарного дохода, а 80% тратить по своему усмотрению. Эта простая стратегия, однако, может не учитывать индивидуальных особенностей расходов.

«При осуществлении планирования необходимо исходить не только из позитивного сценария, но также, как минимум, закладывать негативный и нейтральный, чтобы иметь продуманные варианты действий и подушку безопасности на случай непредвиденных событий. При планировании важно постоянно проводить ревизию осуществляемых расходов на предмет ненужных: возможно, есть траты, от которого можно беспрепятственно отказаться, а высвободившиеся средства отправить в копилку. Также считаю целесообразным постараться предусмотреть варианты максимизации своего дохода: это может быть и получение дополнительных подработок на основном месте трудоустройства, и поиск других работодателей, и непосредственно организации работы «на себя»», — объяснил Игорь Балынин.

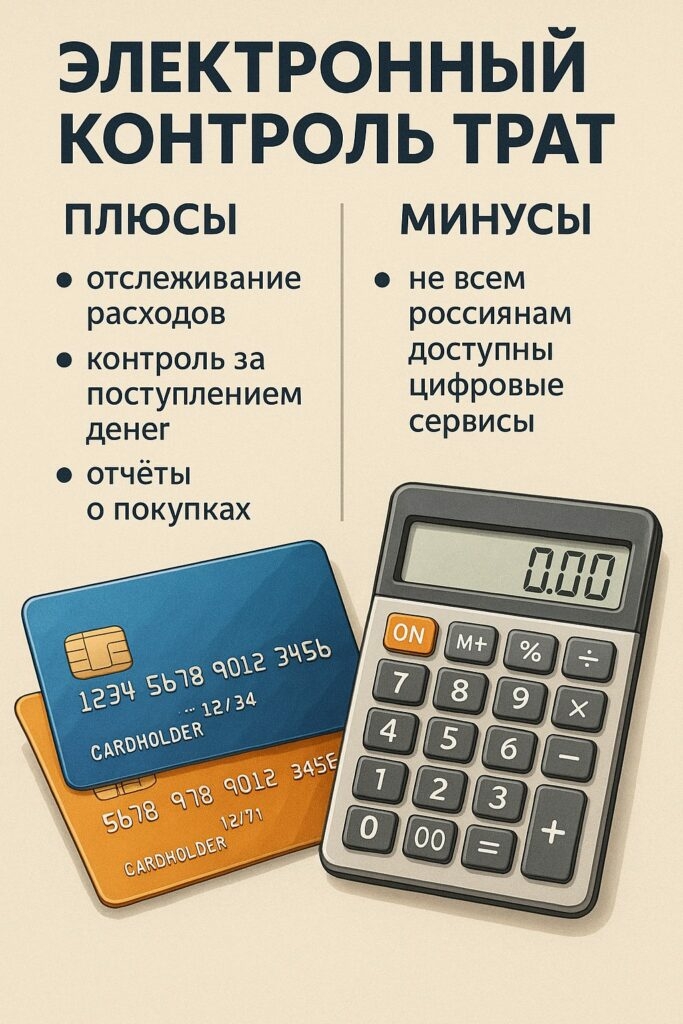

Цифровизация даже в семейном кошельке

Слова о том, что в 2025 году контроль за деньгами стал проще, подтверждаются ростом популярности специализированных онлайн-кошельков и банковских приложений. Даже пенсионеры получают выплаты на банковские карты и расплачиваются в магазинах, контролируя траты с помощью родных.

«Популярность приложений вроде Дзенмани или Monefy – не случайность. Люди устали удивляться пустым картам 20-го числа. В 2023 году, например, число пользователей финансовых трекеров в РФ выросло на 43%. Дело не только в интерфейсе – дело в шоке, который получаешь, когда впервые видишь, сколько уходит на доставку кофе или подписки, которыми не пользуешься», — обратил внимание инвестор, основатель семейного офиса D1 Capital Данила Ладнюк.

Стоит отметить, что в группу «цифровых» методов входит в первую очередь ведение таблиц на компьютере. Однако такой способ допустим только в том случае, если все члены семьи тратят только наличные и отчитываются чеками. Только так можно наиболее корректно посчитать, сколько денег уходит на определенные группы трат. Однако все же есть минус – такой метод может привести к ссорам, когда родственники начнут выяснять, кто сколько потратил, и почему в конце месяца в бюджете минус, заметил Ладнюк.

Однако онлайн-банкинг, популярность которого неумолимо растет, не единственный способ перевести бюджетирование «в цифру». Популярными уже оказываются сторонние приложения, которые не просто фиксируют траты, но и обрабатывают их в отчет. Это позволяет понимать, куда уходят деньги. Аналитика помогает воспитать в себе финансовую дисциплину и ответственность.

«Планирование семейного бюджета должно обязательно сопровождаться последующим анализом фактического результата и определением причин отклонений в случае их наличия (Какие факторы на это повлияли? Что можно было сделать для минимизации такого влияния? Что нужно учесть в плане на предстоящий период?). Это позволит в будущем организовать планирование бюджета домохозяйства с более высокой точностью», — заключил Игорь Балынин.

Сколько бы не существовало методов, у всех есть общее – помощь в формировании денежной подушки безопасности, а также повышение финансовой грамотности. Специалисты сходятся во мнении, что при выборе метода стоит учитывать не только его универсальность, но и практичность.