Взять кредит сегодня можно за пару кликов, но выгодно ли это? Разница в условиях между банками порой достигает десятков тысяч рублей переплаты. Разберем, как правильно сравнивать предложения и находить действительно выгодные варианты, чтобы не отдавать лишнее.

Фото: скриншот

Из чего складывается стоимость кредита

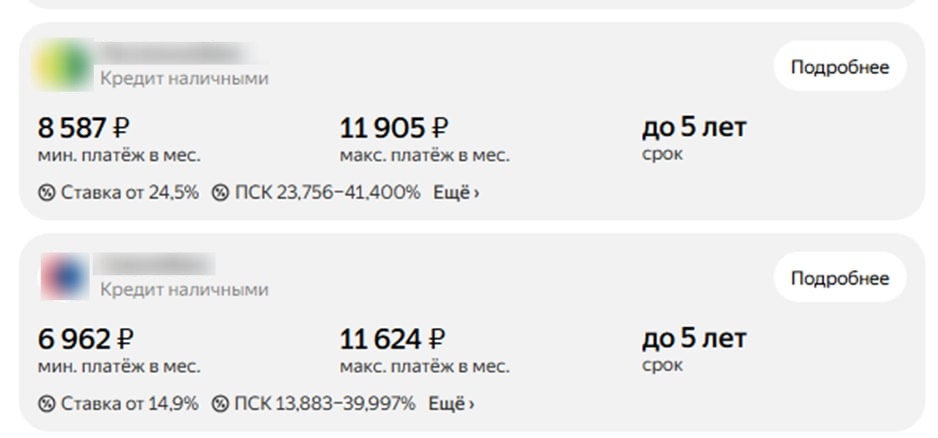

Ставки по кредитам в разных банках могут отличаться в два-три раза, но процент — не единственный фактор стоимости. Полная стоимость кредита (ПСК) включает все обязательные платежи: проценты, комиссии за выдачу и обслуживание, страховки. Именно ПСК показывает реальную переплату.

Скрытые платежи часто всплывают уже после подписания договора. Комиссия за ведение счета, плата за СМС-информирование, штрафы за досрочное погашение — все это увеличивает итоговую сумму. Некоторые банки взимают процент за рассмотрение заявки или за выдачу наличных.

Страхование жизни и здоровья формально добровольное, но отказ от него часто повышает ставку на 3–5 %. Банки мотивируют оформить полис, обещая лучшие условия. Иногда выгоднее взять кредит под более высокий процент без страховки, чем переплачивать за навязанные услуги.

Ключевые параметры для сравнения предложений

При выборе кредита следует обращать внимание на несколько моментов:

- ПСК в процентах годовых — главный показатель реальной стоимости займа.

- Срок кредитования — чем дольше, тем больше переплата, но меньше ежемесячный платеж.

- Условия досрочного погашения — есть ли ограничения и штрафы за досрочный возврат.

- Требования к заемщику — стаж работы, справки, первоначальный взнос.

ПСК по закону обязаны указывать крупным шрифтом в договоре и рекламе. Если указаны заманчивые 5 % годовых, но ПСК составляет 25 % — реальная стоимость именно 25 %. Важно не вестись на красивые цифры в заголовках, а смотреть полную картину.

Возможность досрочного погашения без штрафов критически важна. Например, человек получил премию или продал машину — хочет закрыть долг досрочно и сэкономить на процентах. Некоторые банки разрешают это без ограничений, другие устанавливают минимальные суммы или берут комиссию.

Где и как эффективно сравнивать кредиты

Эксперты советуют использовать проверенные инструменты для анализа предложений:

- Онлайн-агрегаторы — собирают условия от десятков банков в одном месте.

- Кредитные калькуляторы — рассчитывают ПСК и ежемесячный платеж с учетом всех параметров.

- Официальные сайты банков — актуальная информация без посредников.

- Отзывы заемщиков — реальный опыт и подводные камни конкретных продуктов.

Когда нужно сравнить кредиты от разных финансовых организаций, аналитики рекомендуют обращаться к специализированным платформам. Ресурсы вроде https://yandex.ru/finance/credit позволяют проанализировать актуальные условия с детальным расчетом переплаты и подобрать оптимальный вариант под конкретную ситуацию.

Эксперты советуют не ограничиваться одним источником информации. Помимо сайта банка, можно позвонить горячую линию, почитать свежие отзывы. Иногда реальные условия после одобрения заявки отличаются от рекламных — нужно быть готовым к этому.

Как избежать переплаты при оформлении

Эксперты рекомендуют отказаться от навязанных услуг сразу. Страхование, СМС-уведомления, клубные карты — все это необязательно. По закону банк не может требовать их оформления как условие выдачи кредита. Если менеджер настаивает, это повод обратиться в другую организацию.

Следует выбирать оптимальный срок кредитования. Короткий срок означает высокий платеж, но меньшую переплату. Длинный — комфортный платеж, но огромные проценты. Так, можно рассчитать несколько вариантов и найти баланс между нагрузкой на бюджет и итоговой стоимостью.

Кредит рекомендуют гасить досрочно при возможности. Даже частичное досрочное погашение на 10–20 тысяч раз в полгода существенно сокращает переплату по процентам. Главное — уточнить в договоре, что досрочка разрешена без штрафов и заявление можно подать онлайн.